Cicha rewolucja w samorządach – co zmieni ustawa o dochodach jednostek samorządu terytorialnego?

Na poprzednim posiedzeniu Sejmu parlamentarzyści uchwalili ustawę o dochodach jednostek samorządu terytorialnego. Rządzący zapowiadają rewolucję w finansowaniu samorządów, na której skorzystają wszyscy. Czy rzeczywiście tak będzie? I czy faktycznie mamy do czynienia z rewolucją?

Co zmieni ustawa?

Przygotowane przez rząd prawo wprowadza nowy sposób obliczania dochodów jednostek samorządu terytorialnego (JST), czyli gmin, powiatów i województw. Dotychczas podstawą dochodów JST były określone w ustawie części podatków dochodowych (PIT i CIT), płaconych przez mieszkańców danej JST. Od 2025 roku przychody samorządów z CIT i PIT zależeć będą od dochodów podatników mieszkających na terenie danej JST. Według Ministerstwa Finansów zmiana ma przynieść wzrost przychodów JST o ponad 25 mld zł w 2025 roku, a w przeciągu najbliższej dekady o ponad 345 mld zł.

Poprzednia ustawa o finansowaniu samorządów została uchwalona w 2003 roku. Jak w uzasadnieniu projektu wskazywali twórcy nowej ustawy – zmiany w otoczeniu społecznym, gospodarczym i prawnym wymuszały przygotowanie nowych, całościowych przepisów, przystających do współczesnych realiów. Jednym z najważniejszych celów reformy jest oparcie budżetu samorządów na dochodach własnych, nie zaś na subwencji państwowej.

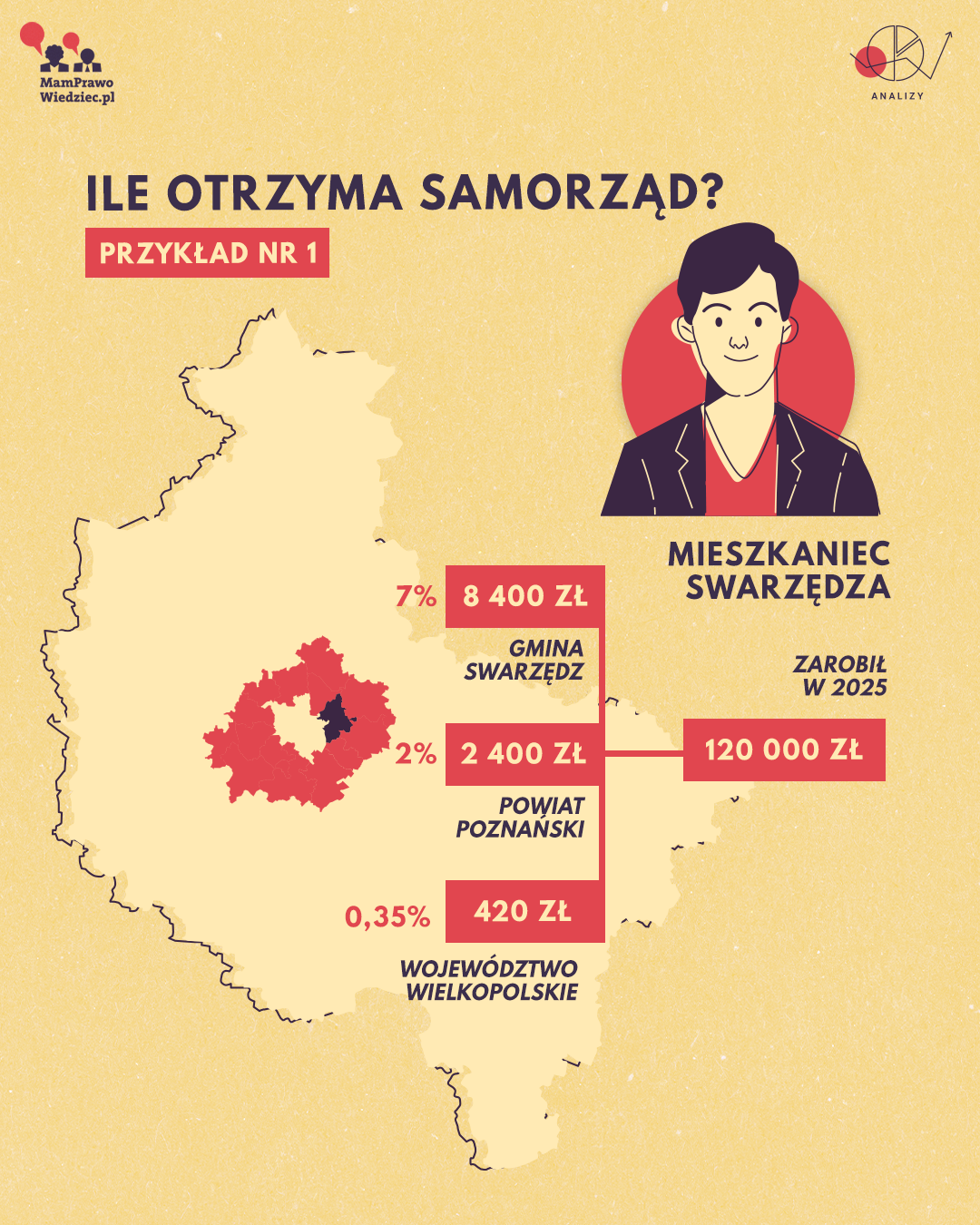

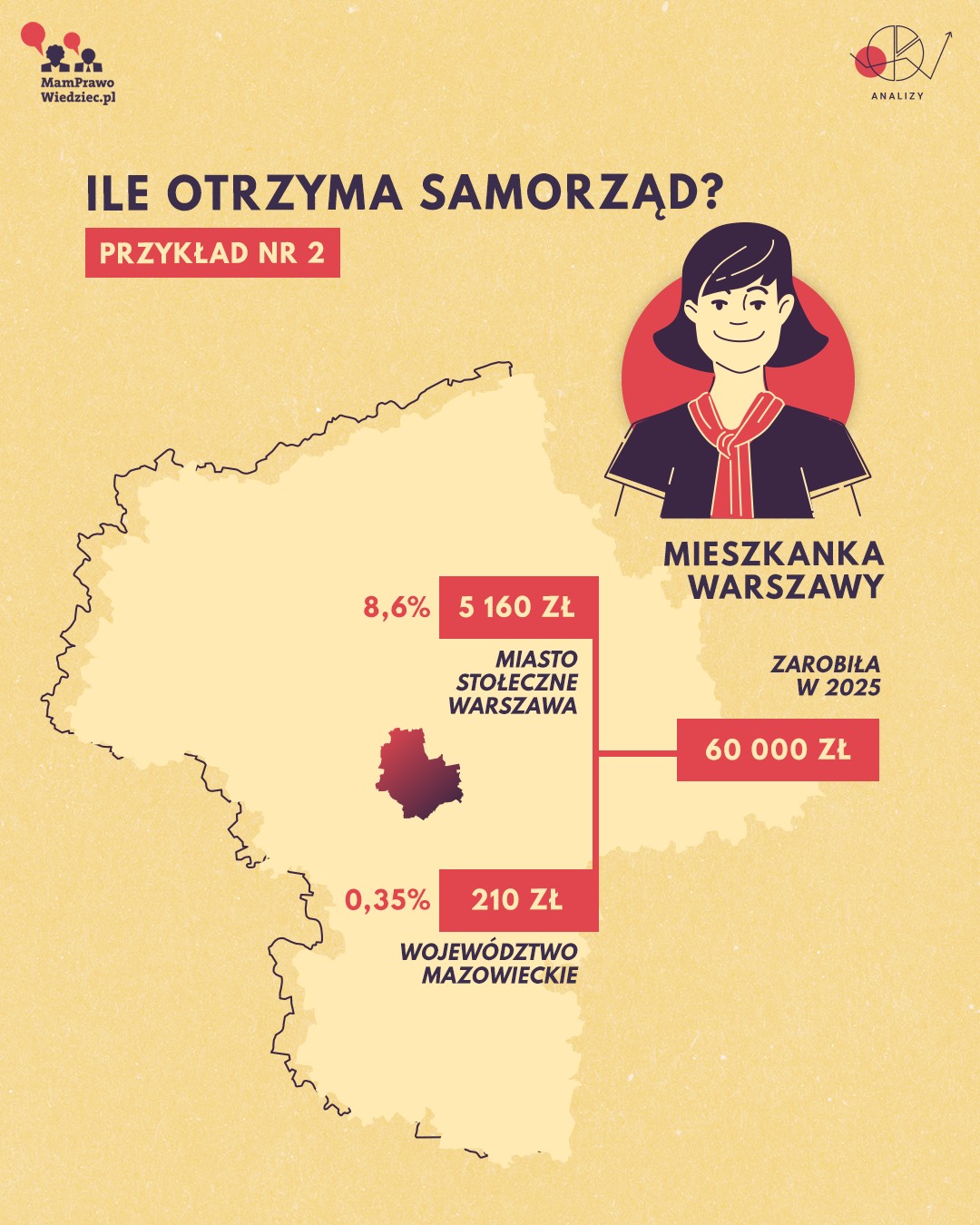

W nowym systemie samorządy będą otrzymywać dany procent dochodów podatnika. Gminy mają otrzymać 7,0 proc., miasta na prawach powiatu 8,6 proc., powiaty 2,0 proc., a województwa 0,35 proc. dochodów podatników podatku PIT zamieszkałych na obszarze danej JST,

a dodatkowo:

gminy mają otrzymać 1,6 proc., miasta na prawach powiatu 2,2 proc., powiaty 1,7 proc., a województwa 2,3 proc. dochodów podatników podatku CIT, posiadających siedzibę na obszarze danej JST.

Dla przykładu rozważmy trzy przypadki:

Obecnie samorządy otrzymują zdefiniowaną z góry – w ustawie – część podatku PIT i CIT płaconego przez podatników zamieszkujących daną JST. Oznacza to, że w przypadku obniżenia podatku PIT czy CIT – tak jak wydarzyło się to wskutek wdrożenia przepisów polskiego ładu – samorządy otrzymują mniejsze środki. Nowe zapisy ustawy uniezależniają dochody własne samorządów od zmian podatkowych wprowadzanych przez władze centralne, ponieważ samorządy będą otrzymywać dany procent od dochodu podatników z danego obszaru JST.

Zobacz najnowsze

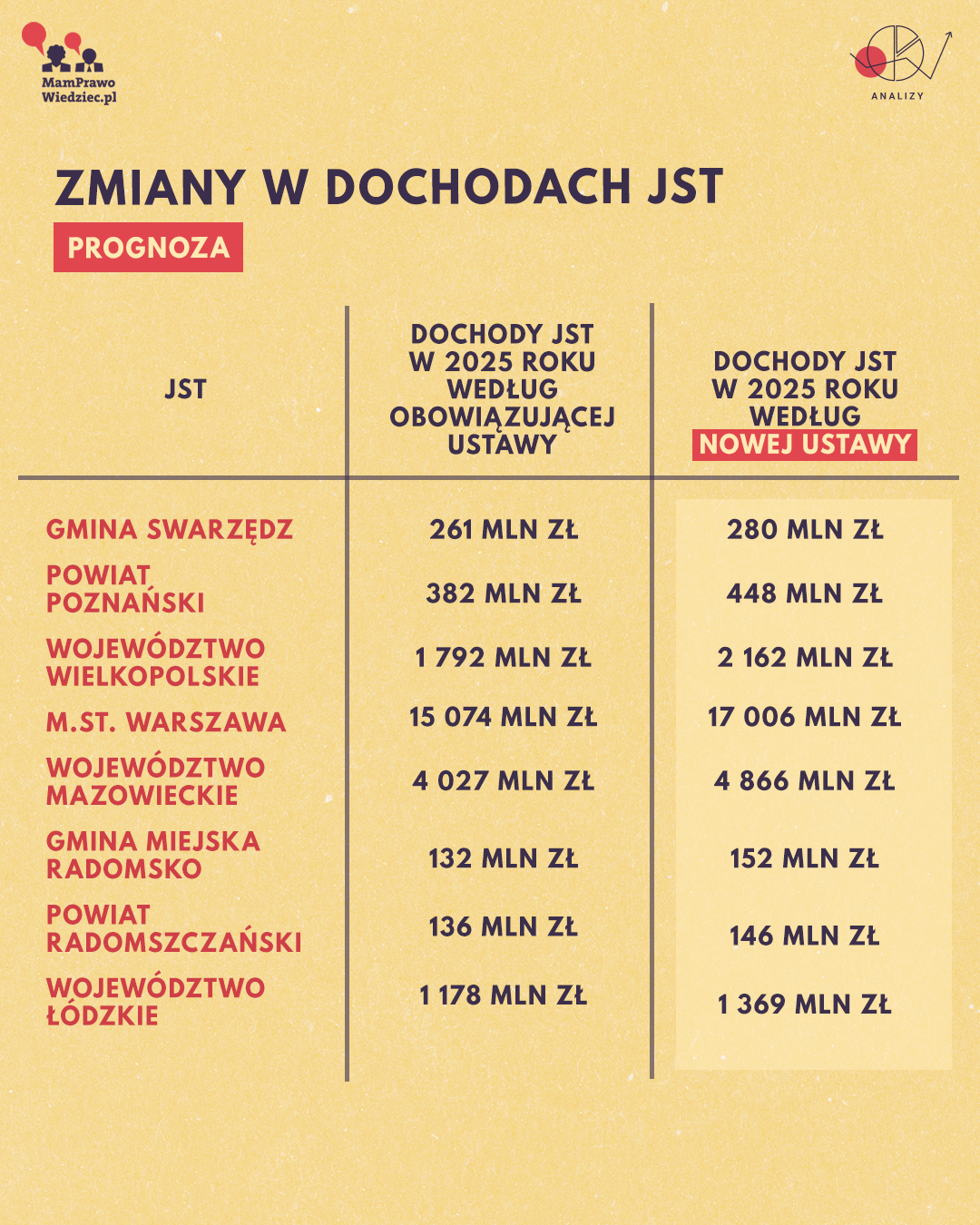

Twórcy ustawy deklarują, że zmiany będą korzystne dla wszystkich samorządów. W uzasadnieniu ustawy możemy znaleźć tabelę z podziałem na dane jednostki samorządu terytorialnego, obrazującą zmiany w dochodach jednostek po wprowadzeniu nowych przepisów. Rozważmy analizowane wcześniej JST. Według ustawodawcy zmiany w ich dochodach będą następujące:

Nowe potrzeby, stare wątpliwości

Ustawa wprowadza także pojęcie potrzeb finansowych JST, według których ustalana będzie wysokość subwencji ogólnej dla samorządu z budżetu państwa. Potrzeby dzielą się na pięć kategorii:

- potrzeby wyrównawcze – dotyczą jednostek samorządu terytorialnego, które nie osiągają poziomu zamożności zdefiniowanego w ustawie. W przypadku nieosiągnięcia przez JST danego poziomu zamożności, ustala się wysokość środków przeznaczonych dla danej JST z subwencji ogólnej;

- potrzeby oświatowe – ustawodawca wymienia konkretne obszary oraz wskaźniki powiązane z kategorią potrzeb oświatowych. Należą do nich m.in. wysokość wydatków na pensje nauczycieli, liczba uczniów w szkołach i przedszkolach czy ogólna sytuacja finansowa JST;

- potrzeb rozwojowych – dotyczą wsparcia potrzeb inwestycyjnych samorządów;

- potrzeb ekologicznych – dotyczą JST, na terenie których znajdują się prawnie chronione obszary o szczególnych walorach przyrodniczych, np. parki narodowe, rezerwaty przyrody czy tereny Natura 2000;

- potrzeby uzupełniające.

Każda z powyższych potrzeb będzie identyfikowana za pomocą wskaźników określających stopień konieczności wsparcia samorządów środkami z budżetu centralnego.

Ustawa w bardziej jednoznaczny sposób, niż było to dotychczas, wydziela miasto na prawach powiatu jako odrębną kategorię JST. Miasta na prawach powiatu otrzymają inny (niż powiaty i gminy) procent dochodu. Ustawa wprowadza także jedną rezerwę uzupełniającą dochody JST w miejsce kilku istniejących wcześniej.

Ustawa została przegłosowana 231 głosami parlamentarzystów koalicji 15 października, a także posła PiS Jarosława Krajewskiego. Pozostali przedstawiciele PiS oraz posłowie Konfederacji i koła Kukiz15 wstrzymali się od głosu (z wyjątkiem Zbigniewa Dolaty z PiS, który głosował przeciw). Sejm odrzucił wszystkie wnioski mniejszości zaproponowane przez przedstawicieli PiS. Posłowie przyjęli za to poprawkę gwarantującą przeznaczenie części rezerwy z budżetu państwa na gminy uzdrowiskowe oraz gminy, których minimum 20 proc. powierzchni stanowi teren parku narodowego.

Przed głosowaniem głos zabrali parlamentarzyści, również ci zgłaszający wątpliwości wobec ustawy. Zbigniew Kuźmiuk z PiS wskazywał, że „ta ustawa będzie czyniła tych bogatszych jeszcze bogatszymi, a tych mniej zamożnych zatrzyma w rozwoju. (...) Oparta jest na dotychczasowej bazie podatkowej podatku PIT i CIT, a więc nie ulega wątpliwości, że ci, którzy mają największą i najlepszej jakości bazę podatkową, na tej ustawie skorzystają”. Z kolei minister finansów Andrzej Domański przekonywał, że z ustawy skorzystają w dużej mierze mniejsze samorządy. Jak dodawał: „Jednocześnie w nowym systemie finansowania JST zachowana jest niezwykle ważna zasada solidarności, w ramach której zabezpieczone zostaną finanse, a także możliwości realizacji zadań samorządów mniejszych terytorialnie i słabszych ekonomicznie”.

Jeszcze przed przekazaniem ustawy do trzeciego czytania w Sejmie, samorządowcy i działacze organizacji pozarządowych w trakcie posiedzenia sejmowej podkomisji wskazywali na uchybienia i błędy w projekcie. Podkreślano przede wszystkim konieczność głębszego pochylenia się nad kwestią środków przeznaczanych na oświatę. Nowe zapisy nie do końca precyzują bowiem sposób wyliczania subwencji budżetowych przeznaczanych na oświatę. Jednocześnie według nowej ustawy samorządy nadal będą ponosić odpowiedzialność za prowadzenie placówek oświatowych, a także wypłacanie pensji nauczycieli. Jednym z potencjalnych rozwiązań mogłoby być przejęcie tych kosztów przez budżet centralny, jednak rewolucji w takiej skali twórcy projektu nie zaplanowali.

Senat obradował nad ustawą w czwartek 10 października i nie zgłosił do niej żadnych poprawek. Ustawa o dochodach JST trafi więc teraz do prezydenta. Ustawę w całości można przeczytać tutaj.